【為什麼我們要挑選這篇文章】看了一連串銀行轉型的消息後,我覺得重點在於知不知道自己在做什麼?昨天看到台灣企銀說要徵600個Fintech人才,一口氣大躍進轉型。這基本上是件好事,不過600個人進去之後要做啥、誰來帶?這些才是真正的轉型關鍵。(責任編輯鄒昀倢)

數位應用正在取代我們過去所熟知的產業模式,實體唱片行、DVD影音租借門市、傳統書店等,這幾年已逐漸在街頭上消失了蹤影。傳統產業的典範轉移(paradigm shift)在數位時代中加快了腳步,當數位革命的號角在各地逐一響起,下一個步上此後塵的又會是哪一產業?

FinTech、InsurTech等顛覆式創新服務出現後,在歐美等領先金融市場已取代了部分傳統金融機構的核心業務,去中介化的趨勢已勢不可擋。在數位潮流和智慧載具日趨普及的趨勢下,顧客挑選金融產品時擁有更多管道可吸收資訊並進行比較,而這也使得在此時代中的獲客成本越來越高;面臨著忠誠顧客持續地流失與凋零,多數的金融機構皆已陷入了轉型的困境。

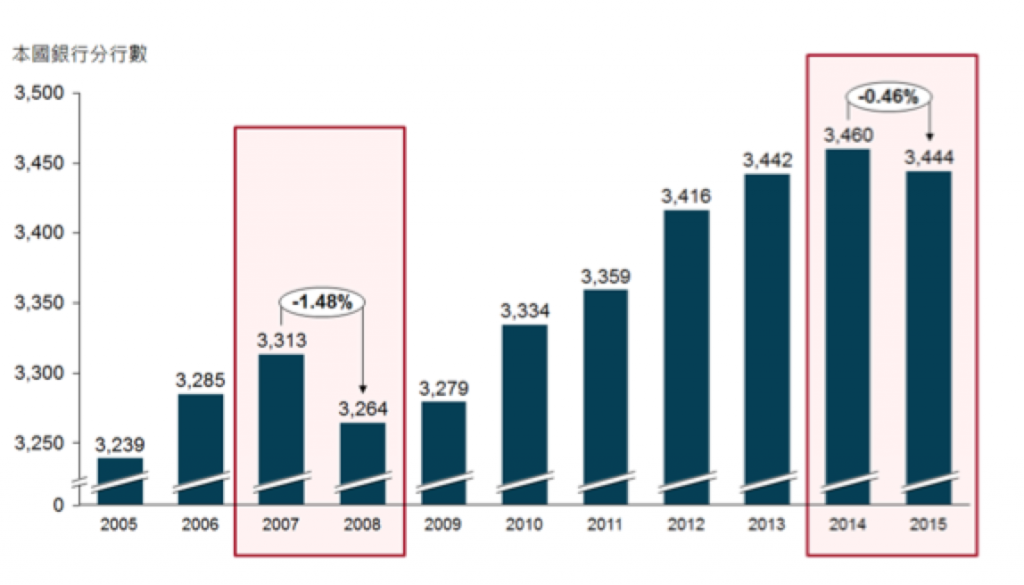

根據台灣中央銀行2016年5月的統計顯示,台灣各類金融機構實體總家數明顯呈現下降趨勢,其中減少最劇的就屬銀行分行數,本土銀行分行數從2014年底3,460家減少了26家,實體通路的消失現象正在台灣上演。

這是一場金融業的數位革命,眼前的道路只有選擇顛覆、或被顛覆。

- Over-banking問題讓中小型金融機構的處境更加險峻

根據央行數據,台灣市場中每1萬人就有2.5家以上的金融機構可提供服務,和其他成熟市場相比下明顯飽和,形成過度競爭。可預見的是,隨著數位金融愈趨發達,將會有愈多弱勢金融業者遭邊緣化,甚至消失在典範轉移的進程中,over-banking問題讓弱勢金融業者的處境更加險峻。

面對這一波鋪天蓋地而來的數位浪潮,無論是銀行、保險還是證券業,金融機構管理層普遍都感受到前所未有的危機感,畢竟多數的上位者皆未經歷過數位轉型,即使有危機意識也毫無頭緒,面對龐大既有實體通路和業務員的包袱,轉型之路談何容易?

論通路實力、顧客數量、資金及人才等,中小型金融機構都無法比擬大型金控業者,管理層皆憂心沖沖地思考如何突破困局而扭轉劣勢。物競天擇的道理眾人皆知,最先被淘汰的總是勢單力薄的弱者,就算抱著破釜沉舟的決心,跨出轉型的第一步,又有多少勝算?

在資金方面,可能連投入更新既有的IT系統以支援數位通路都不容易,更遑論透過併購或投資與FinTech企業接軌; 即便進行企業內部創新,論速度,多數中小型業者缺乏足夠的資金與人才挹注在投資創新上,難以進行敏捷式開發及快速迭代;論規模,中小型業者通常以區域型定位進行通路經營,縱深式的品牌及顧客經營模式難以跨區域複製,規模自然難與大型金控業者、甚至是跨界而來的電商競爭者、網路遊戲商等抗衡。

Over-banking的問題已浮上檯面,邊緣化的速度只會越來越快。記得巴菲特的名言嗎? 「當潮水退了,就知道誰在裸泳!」

- 只有選擇顛覆自己、或等著被他人顛覆

中小型金融機構管理層應該要有所覺悟,這是一個如逆水行舟的局勢,不進則退。過去,只要勤跑業務滿足區域性顧客的需求,培養起顧客的忠誠度和黏性,就能保持競爭力;但隨著既有客群結構老化,以實體區域經營模式的顧客數又難以擴張,加上與數位原生族群的格格不入,勢必將面臨客群、營收萎縮的困境。

可料想的是,一旦客群、營收萎縮,能夠運用在創新和轉型上的資金將會更加緊縮,封閉的風格自然難以招攬優秀新血進行改革,結果無論是決策者還是執行者,機構內部的組成漸趨保守,要自上到下推動數位改革只會更顯困難,陷入無限迴圈的困境。覺悟吧! 下定破釜沉舟的決心進行變革,也許一切都還來得及。

當數位革命的號角響起時,To be or not to be, that’s the question。

(本文經合作夥伴beBit授權轉載,並同意 xxxxOrange 編寫導讀與修訂標題,原文標題為〈中小型金融機構的轉型困境〉。)