【為什麼我們要挑選這篇文章】矽谷的投資趨勢其實就是台灣投資趨勢的風向球,尤其是台灣與矽谷的鏈結越來越深(我不是指亞洲矽谷),那裡的一舉一動都會影響到台灣投資的風向,即使台灣與矽谷的動態還不是完全零時差,至少醞釀了半年一年的也會成為台灣的風景。以下為中國媒體《36氪》編譯500 Startups Dave McClure的部落格,分享他對矽谷創投風氣的看法。(責任編輯鄒昀倢)

最近幾年媒體和業界人士一直在喊「泡沫來了」。對此,500 Startups的掌門人Dave McClure在博客中表示,泡沫是有的,但不會出現在科技初創企業中。在他看來,那些十多年都沒有創新的非科技公司現在估值已經直逼2000年互聯網泡沫最高峰,這才是真正的泡沫。而為了避免被獨角獸競爭對手顛覆,避免自己的股票下跌,那些非科技類上市公司正在憑藉自己尚且較高的市值來收購獨角獸,這就是所謂的「 獨角獸對沖基金 」。

摘要:媒體一直在抱怨「又一場技術泡沫來了!」這種情況已經持續了好幾年,但還沒有發生……與此同時,VC資助的初創企業還在不斷融資,推動創新,顛覆既有者。最近獨角獸融資速度放緩,估值下降,很多人認為自己之前的判斷是正確的,但實際上他們大錯特錯了——估值是冷靜下來了,但技術創業者和投資者依舊不冷靜。

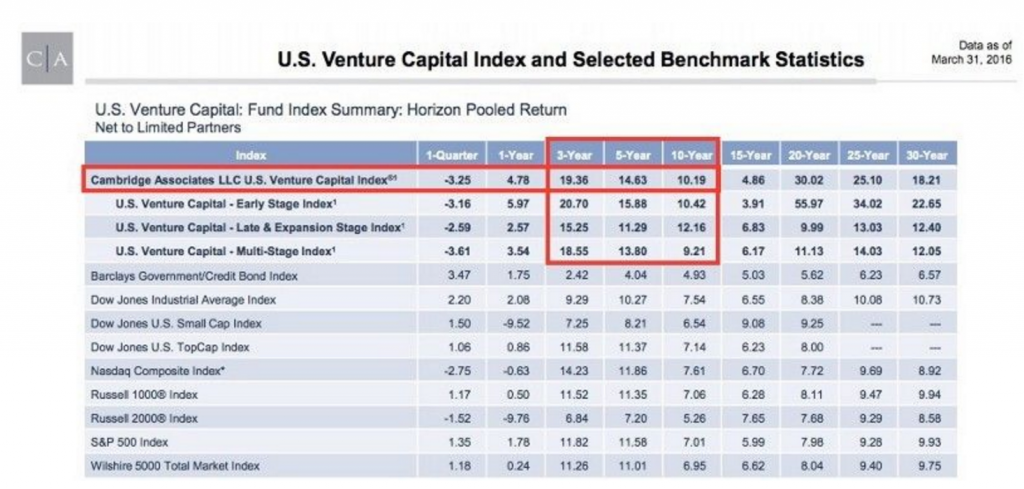

實際上,隨著成千上萬家初創企業打算顛覆一家上市公司,那個叫做「風投」的資產類別已經準備好迎接巨大的增長了,過去10年,VC投資的回報已經開始上升,他們也不再像過去那樣對此感到鬧心了。

下一場泡沫不會出現在科技領域,因為科技領域從來都不缺創新和資金……相反,真正的泡沫在於上市公司太過慷慨的P/E乘數和估值,它們的商業模式已經被初創企業消滅,後者的改進可以用數量級來計。隨著越來越多財富500強企業的CEO意識並承認自己受顛覆的可能性,預期它們會通過收購那些讓自己徹夜難眠的獨角獸來對沖自己的估值 ……歡迎來到「獨角獸對沖基金」。

- 媒體人個個都喜歡寫有關下一場「科技泡沫」的故事

當然,它們都以為自己之前見過這齣電影了——實際上看過2次了,一次是在2000年,一次是在2008年。他們以為自己知道劇本。他們以為自己知道演員。他們喜歡過山車上下翻滾,就像M. Night Shyamalan一樣,他們也喜歡在最後劇情來個大扭轉……只不過這次的扭轉並不像他們預期那樣。

真正的扭轉會出現在公開市場,而不是私有市場。而且我說的不是科技公司的IPO,我指的是那些非科技類的上市公司,那些已經呆了幾十年的大恐龍。他們準備要被獨角獸/彗星顛覆了。

真正的扭轉不會是科技公司創始人或者投資者在估值過高的獨角獸身上虧錢(雖然這的確也會發生)——真正的扭轉會是目睹著一批老邁的資深財富500強CEO、脫離時代的Gordon Gekko(電影《華爾街》裡面的人物)私募基金,以及「門口的野蠻人」被初創企業和VC擊敗,這些初創企業和VC 年紀只有他們的一半,但比他們更加貪婪。

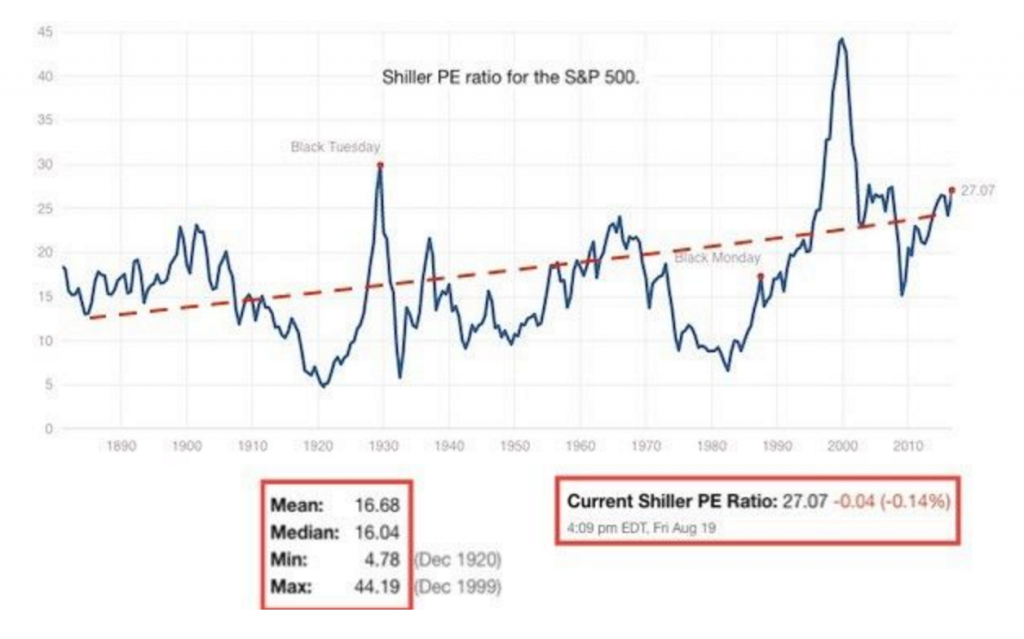

真正的扭轉是華爾街金融被矽谷的科技公司(以及紐約和舊金山的科技公司)顛覆。真正的扭轉是標普500指數並未意識到其平均市盈率應該是5-10而不是15-25。真正的扭轉是大型石油、天然氣公司和汽車企業並沒有意識到自己的市值被高估了,在10-20年的時間內,隨著電動車和無人車的發展,這些傳統公司的市值會變成零。

真正的扭轉是成千上萬的上市公司未來10年內會幾十億美元地損失,就像高聳入雲的曼哈頓大廈在慢鏡頭下垮塌一樣……只是速度沒那麼慢。

- 用獨角獸來對沖

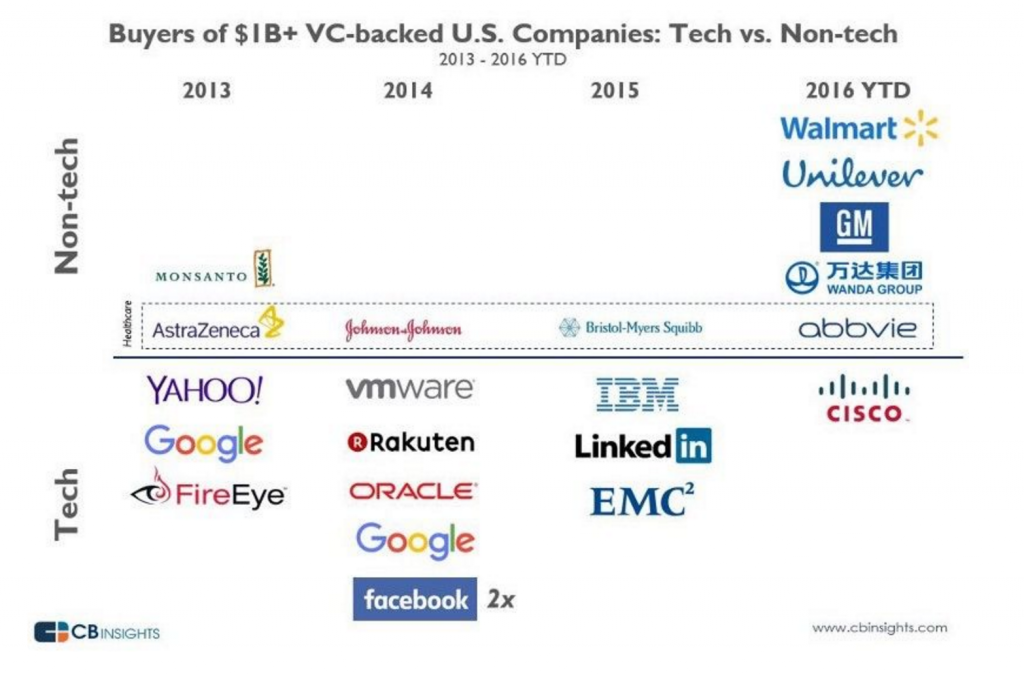

這就是聯合利華要以10億美元收購Dollar Shave Club的原因;這就是沃爾瑪以30億美元收購Jet.com的原因(儘管這也許有點不顧一切);這就是GM以10億美元收購Cruise,往Lyft投入5億美元,甚至還考慮以50億美元買下Lyft的原因。

當然,這可能會有風險,但是風險再大也比坐以待斃強,CEO不要指望什麼都不做還能保住自己的職位,還能讓股價蹭蹭往上漲。以只有自己市值5—10%的價格來收購有可能顛覆自己的獨角獸,通過這種方式對沖自己上市公司的股票,也許是解除那家初創企業對自己的威脅並且活下去的最簡單方式了……這就是「 獨角獸對沖」。

稍加留意的人都知道,獨角獸和顛覆並不是什麼新聞。早在1990年代中期時你可能就已經聽說過對顛覆的預測了,經過2000到2001年網絡泡沫破裂的一地雞毛之後,你可能已經對此產生了懷疑。但是像Amazon、Google這樣的互聯網巨頭就是在1990年代創辦的。

但經過2008、09的金融風暴之後,你可能又會在讀心生疑慮,但像Facebook、LinkedIn、Twitter這樣的社交平台以及YouTube等都是在2000年代中期誕生的(還有蘋果、喬布斯的新生,以及iPhone的誕生)。

- 現有的科技巨頭利用收購維持技術優勢

為了維持自己的地位,現在上市的技術巨頭大部分都在投資或收購其他的技術初創企業和獨角獸。微軟收購了LinkedIn和Skype。Google收購了YouTube和Android。Facebook收購了Whatsapp和Instagram。

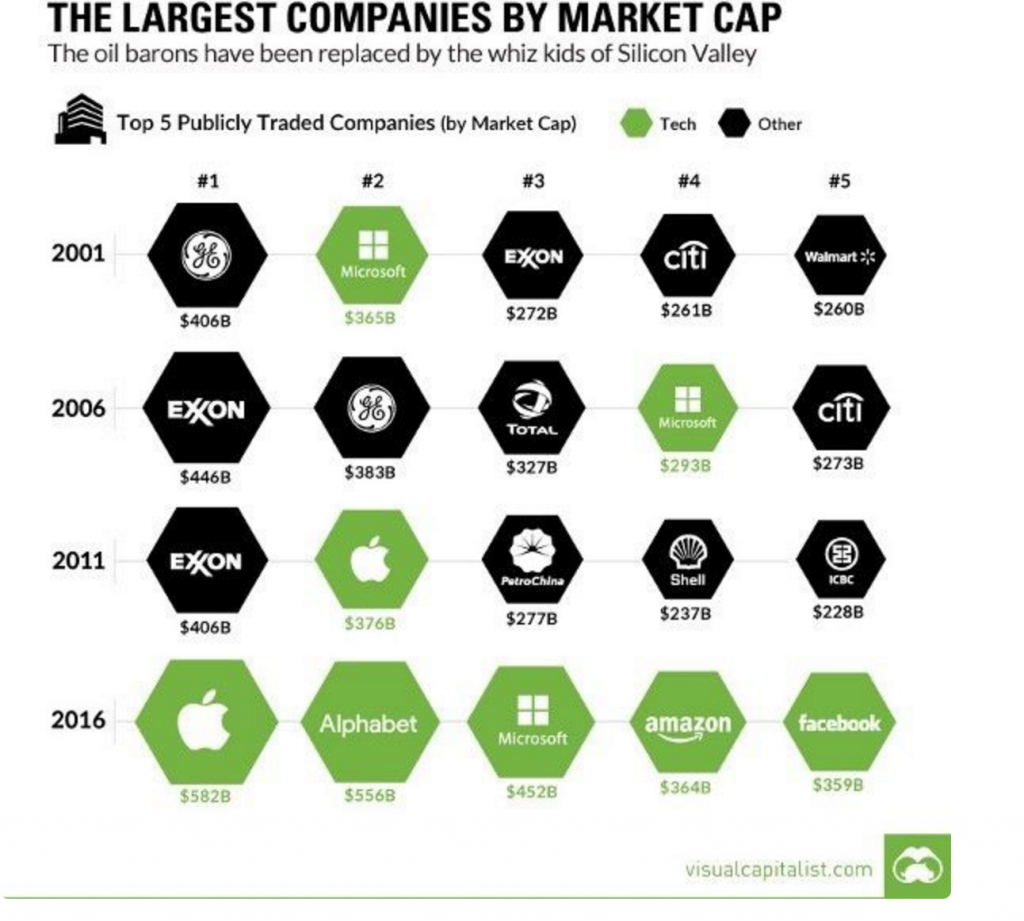

實際上,過去5年內前5家市值最高的上市公司全部都是科技公司。你覺得到底是誰的估值過高呢?普通的獨角獸還是科技類IPO?或者已經10多年沒有創新的一般非科技類上市公司?

哪怕你沒注意到,自從5年前Marc Andreessen 寫了「軟體蠶食世界」以及《社交網絡》在千禧一代引起轟動之後,聰明人都知道下一場革命不會是有線的電視……而是沒有線、不插電的;運行在iOS或Android手機上觀看的;通過Facebook、Snapchat或者Instagram分享的;在一些新的多用戶沉浸式VR/AR平台上的,比如Oculus或者Hololens、Magic Leap或者Minecraft;在首爾、上海而不是矽谷會冒出更新的東西,通過無人機或無人車或Hyperloop運送出去。

創新不再是來自於NASA或者底特律了,而是來自於Tesla和SpaceX,來自於斯坦福、伯克利,來自於500 Startups和Y Combinator,來自於布加勒斯特或曼谷或班加羅爾的車庫,或者墨西哥城、伊斯坦布爾或拉各斯的創業加速器。

現在看來科技泡沫的確產生了。然而,其中一些最有價值的公司也是在泡沫發生的時候誕生的。2008年夏,雷曼破產之後,我拿到了做VC的第一份工作,在Founders Fund替PayPal幫的一些人打工,我負責的是FF Angel和Facebook fbFund孵化器。在2008年秋到2010年春這段時間裡,我投資了3家獨角獸:Twilio、Credit Karma以及Lyft(當時叫Zimride)。我們投資那時候這三家公司的估值都不超過500萬美元。7年之後,這3家公司的估值全都超過了30億美元。

當然,現在我投資的不僅僅只有這3家公司,我已經押注到40多家初創企業,足夠幸運能發現這些異類者。我的投資大部分都失敗了,一部分以500到2500萬美元的價格完成了退出,少數幾個像eSendGrid、TaskRabbit以及Life360現在的估值超過了1億美元(我們稱之為獨角獸)。

還有一家,Wildfire Interactive被Google以3.5億美元收購了。那3個獨角獸就是我投資最成功的案例,我天天都拿來炫耀。我是聰明或者幸運還有待商榷,但我在這幾家公司身上投資的300萬美元現在值大概3億美元了,對於處在泡沫時期的VC菜鳥來說這個成績還不算差吧?

事實證明,大多數獨角獸和許多科技公司IPO 估值過高,但其中一些實際上還被低估了。還記得Facebook以超過1000億美元上市的情形嗎?可之後在不到3個月的時間內就像石頭一樣直接跌倒了500億美元以下。然後在接下來的4年之內又像火箭一樣從後IPO的谷底幾乎攀升了7倍。誰能料到這樣的事情發生呢?

以IPO的價格買了Facebook的股票你會很高興,但是如果你是在Facebook估值在50到500億美元的時候從私有市場上買下Facebook的話,你就會更高興了。這一點問問Yuri Milner就知道了,這位DST Global的創始人無疑是獨角獸投資的教父。

2009年,Milner以100億美元的估值投資了Facebook 2億美元,當時所有人都以為他瘋了。事實證明他的確瘋了——狡猾得就像一隻老狐狸一樣!現在Facebook的市值已經超過了3000億美元。Milner還以投資一大批晚期階段技術公司著稱,其中包括AirBNB、Twitter、Spotify、Snapchat以及WhatsApp。

大多數俄羅斯人把第一位進入太空的Yuri Gagarin(尤里·加加林)尊稱為他們的英雄,不過我更喜歡Yuri的姓叫做Milner!

- 獨角獸不是保證書,還是有可能降級變野馬

當然,有時候技術的確有時候會走過頭,而且哪怕是獨角獸變成Facebook也是很罕見的事,但是幾年前在50億估值以下拿到Uber或者Airbnb股份的許多傢伙一定還是會為自己做出那麼明智的決定狠狠表揚自己一下的。

當然,很多獨角獸在以太過慷慨的估值拿到太多資金之後最終還是會完蛋,很多獨角獸的角最終還是會被削掉送到膠水廠的。但總有一些獨角獸不是估值過高,融資過度的—它們是真正的交易,就像瘋了一樣增長,令與之競爭的非技術上市公司的CEO膽戰心驚。少數幾個會足夠幸運成為下一個Uber、Airbnb或者Twilio。

這就是私募股權和共同基金爭先恐後想盡辦法要儘早接觸科技初創企業,而不是等到它們上市價值幾十億美元之後再考慮投資的原因。他們不希望錯過這些公司IPO之前創造的價值,或者甚至都不願意錯過它們成為獨角獸之前創造的價值。

隨著更大的投資者(私募股權、共同基金、企業以及主權財富基金)意識到這一點,他們就開始了通過投資創投基金來介入早期A/B/C輪的角逐。如果能夠拿到股權的話,後期在D/E/F輪直接對獨角獸進行投資。這個私募市場獨角獸就是新的IPO。不管估值有沒有意義,對這些資金新「階段」的需求都是巨大的,且還在增長。

- 投資者開始放眼全球市場

最後,我們應該觀察到這絕對是一個全球性的故事,不僅僅是在矽谷或者美國。這就是為什麼中國正在把幾十億美元投資到中國或矽谷的那些獨角獸身上的原因。這就是為什麼Tiger、軟銀還有紅杉都在投資印度、東南亞等新興市場的原因。

這就是為什麼沙特想讓阿美石油(全球收入最高的公司)以2萬億美元估值上市,然後把那些石油與天然氣金元盡快轉化為創新和技術投資的原因。這可能也是沙特聯合王國的Public Investment Fund以超過620億美元的估值投資Uber甚至還想做更多的原因。你好啊,全球風投資金。

這就是為什麼這個星球的每一個國家都試圖在自家後院而不是矽谷或者北京複製矽谷生態體系的原因。現在全球已經有超過30億台智能手機,其中有許多客戶都講英語,但更多的講的是中文、西班牙語、阿拉伯語、印地語或者馬來語。

可以預期,未來會有許多獨角獸出自美國和中國,但其他的則會來自尼日利亞、巴基斯坦、巴西和印度尼西亞。這就是為什麼500 Startups要在全球超過50個市場進行投資的原因。我們也許趕早了,但我們一樣可以確定的是不會來遲。

預期會有更多的VC和獨角獸出現,會有更多對初創企業獲得融資,出現更多的創新,更多的上市公司CEO會把精力放在購買1個甚至2個獨角獸身上……歡迎光臨獨角獸對沖基金。

注:本文編譯自著名投資機構500 Startups創始人 Dave McClure的博客,由boxi翻譯,楊志芳編輯。

(本文經合作夥伴36氪授權轉載,並同意 TechOrange 編寫導讀與修訂標題,原文標題為〈500 Startups 掌門人:下一場泡沫不會出現在科技領域,科技領域不缺創新和資金〉。)